Costi, tempi e modalità per l'accettazione eredità con beneficio di inventario

Rinaldo Pitocco

CEO Civica SrlNel caso in cui l’eredità risulti particolarmente gravata da debiti, può essere conveniente per l’erede valutare l’ipotesi di una rinuncia all’eredità. Così con una semplice dichiarazione depositata in Tribunale o redatta per atto pubblico, l'erede decide liberamente di rinunciare al patrimonio del defunto. Ma c’è un’altra soluzione che l'erede potrebbe prendere in considerazione in una situazione di questo tipo: l'accettazione eredità con beneficio di inventario. Si tratta di un escamotage che consente di rispondere dei debiti solo entro il valore dei beni ereditari. Nel prosieguo di questo articolo approfondiremo le caratteristiche di questo istituto giuridico e in modo particolare termini e modalità di presentazione dell'istanza.

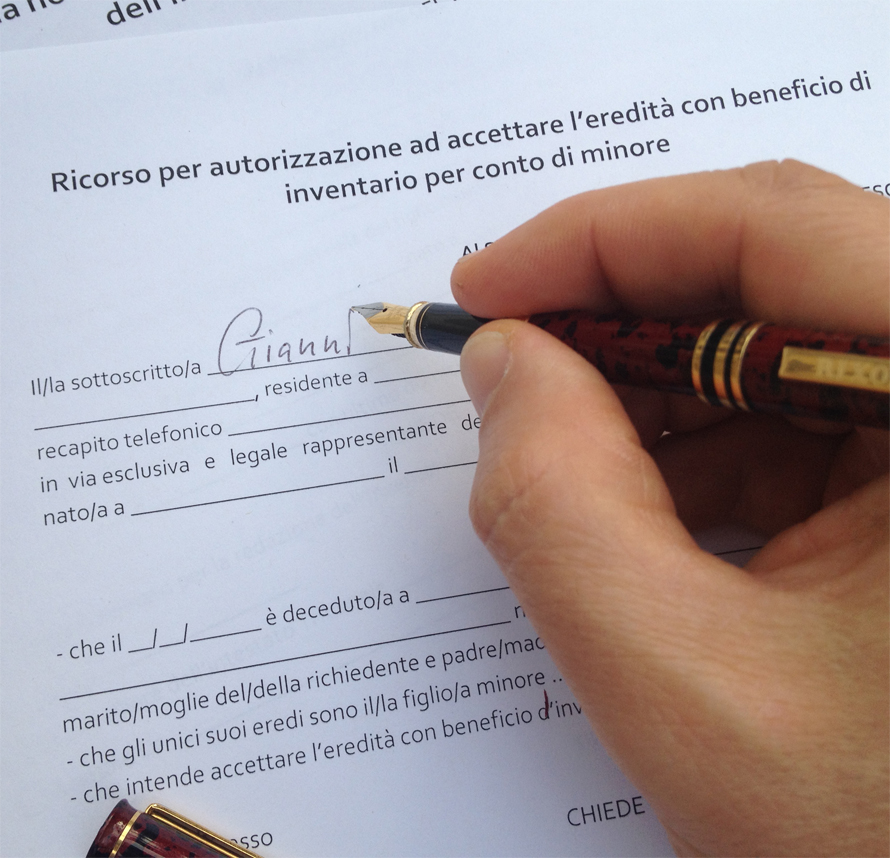

Come si richiede l'accettazione con beneficio di inventario?

L’interessato, ossia l'erede, deve presentare un’apposita dichiarazione, redatta in carta semplice, alla cancelleria del Tribunale civile del luogo dell’ultimo domicilio della persona deceduta. In alternativa si può rivolgere ad un notaio che poi trasmetterà l’atto al Tribunale.

La dichiarazione viene quindi inserita nel Registro delle successioni conservato nello stesso Tribunale ed entro il mese successivo il Cancelliere provvede alla trascrizione presso il Catasto (Ufficio dei Registri Immobiliari).

Unitamente alla dichiarazione, l’interessato deve munirsi dei seguenti documenti:

- certificato di morte in carta semplice (il coniuge, gli ascendenti e i discendenti possono anche avvalersi dell'autocertificazione eredi);

- certificato ultima residenza del defunto;

- copia del codice fiscale dell’accettante e del defunto;

- copia del documento d’identità dell’accettante e del defunto;

- autorizzazione del Giudice Tutelare (per gli eredi minorenni, interdetti e inabilitati).

In questa occasione occorre anche presentare due marche da bollo da 16 euro e la ricevuta di versamento a favore del Tribunale. Ma vedremo meglio questo aspetto nel paragrafo dedicato ai costi.

Quanto tempo c'è per redigere l'inventario?

L’inventario, necessario per accertare la consistenza dell’eredità, va redatto nel rispetto dei seguenti termini:

- se l’erede è in possesso dei beni ereditati (alcuni o tutti) e intende accettare l’eredità con beneficio d’inventario, deve fare l’inventario entro tre mesi dalla data della morte o della notizia della devoluta eredità. Per particolari motivi è possibile anche richiedere una proroga al Tribunale. Se non rispetta questo termine, l’erede decade dal beneficio e viene considerato erede puro e semplice con la conseguenza che dovrà farsi carico di tutti gli eventuali debiti del defunto. Una volta compiuto l'inventario e dunque aver accertato debiti e crediti, l'erede ha 40 giorni per dichiarare se intende accettare o rinunciare all'eredità. Anche in questo caso se non si pronuncia si ritiene che abbia accettato puramente e semplicemente;

- se l’erede non è in possesso di beni appartenenti al defunto, può fare la dichiarazione di accettazione nel termine di prescrizione del diritto di accettare (10 anni); fatta la dichiarazione, l’inventario va fatto entro tre mesi (salvo proroga) altrimenti il chiamato viene considerato erede puro e semplice. Se, invece, viene fatto prima l’inventario, la dichiarazione di accettazione con beneficio di inventario va fatta entro 40 giorni dal compimento dell’inventario: in mancanza il chiamato perde il diritto di accettare l’eredità.

Se nella redazione dell'inventario si omette volutamente di inserire alcune voci si perde il diritto a godere di questo istituto. Lo stesso accade se si vendono i beni facenti parte del patrimonio ereditario senza alcuna autorizzazione.

Quanto costa accettare l'eredità con beneficio di inventario?

L'operazione non è certo indolore dal punto di vista economico, specie se ci si rivolge al notaio. E' anche vero però che a fronte di qualche centinaio di euro l'erede si mette al riparo da ogni rischio di vedere colpito il proprio patrimonio: egli infatti non sarà tenuto a pagare debiti o a soddisfare legati che vadano oltre il valore del patrimonio ricevuto dal defunto. Ciò premesso questi i costi da sostenere:

- due marche da bollo da € 16,00 (da acquistare in tabaccheria);

- la ricevuta del versamento attraverso il modello F23 di € 294,00 a favore della conservatoria dei registri immobiliari;

- una marca da bollo da € 11,63 (da acquistare in tabaccheria e corrispondere al momento della redazione dell’atto ad uso trascrizione).